警備の請求集計を効率化|常駐・巡回・スポット混在の月末作業を仕組みで解決

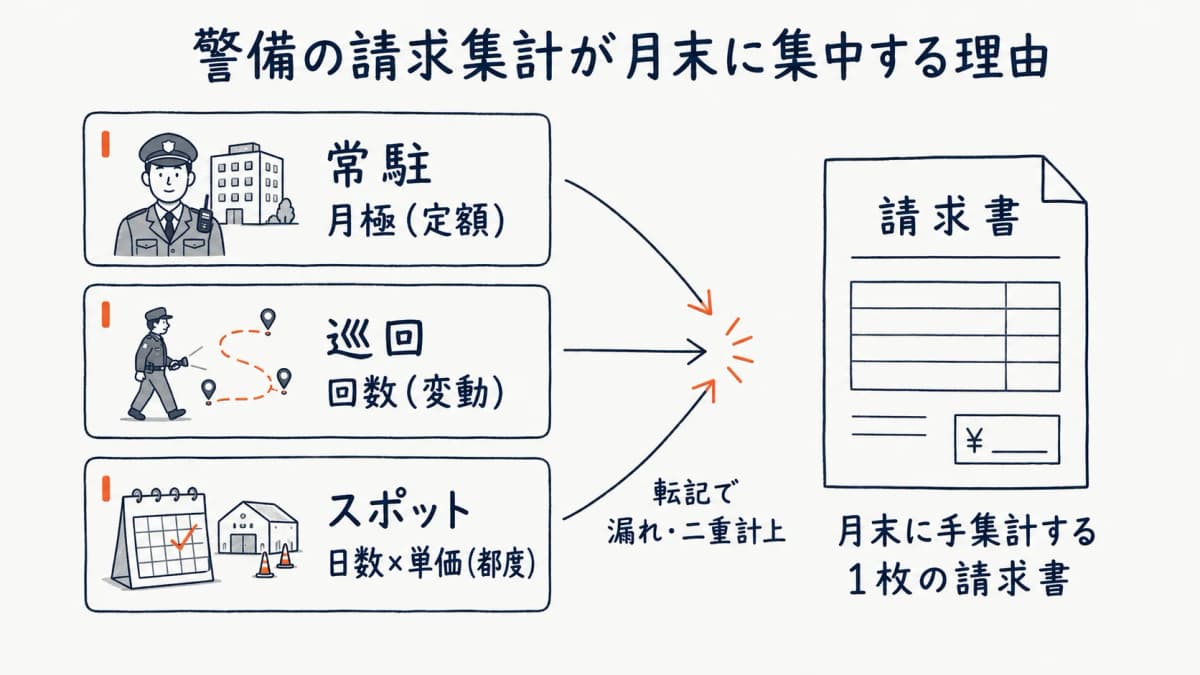

警備会社の月末請求集計が大変なのは、能力や努力の問題ではなく「課金単位が違う3種別を同じ月末に手作業で混在処理している」という構造が原因です。常駐は月極の定額、巡回は回数ベースの変動、スポットは稼働日数×日額単価の都度精算——計算ロジックがそれぞれ異なるため、Excelとホワイトボードと配置表を突き合わせて手で積み上げると、転記ミスと請求漏れが起きやすくなります。結論として、請求集計の効率化は「配置実績をそのまま請求の母数にする一気通貫の設計」で解決できます。本記事では3種別の請求ロジックを早見表で整理し、月末集計を仕組み化する4ステップを示します。

警備の請求集計が大変な理由(結論と3種別の構造)

警備の請求集計が月末に集中して大変になる根本理由は、契約種別ごとに「何を数えるか(集計母数)」が違うのに、それを人手で一つの請求書に束ねているからです。母数が統一されていないため、配置表から請求書への転記が種別ごとに分かれ、作業が分散し、確認の目が行き届きにくくなります。

結論:課金単位が違う3種別を手集計で混在処理するから月末に集中する(answer-first)

警備の請求は大きく「常駐(月極)」「巡回(回数)」「スポット(日数×単価)」の3種別に分かれ、それぞれ課金単位が異なります。月極は定額、回数は実施した回数、日数×単価は稼働実績に連動します。1社の中でこの3種が混在するため、月末に契約ごとへ計算式を当てはめ直す手作業が発生します。これが負担集中の正体です。先に契約台帳で種別と単価を確定させ、配置実績を母数にして種別ごとに自動集計すれば、月末の山は構造的に平準化できます。

常駐・巡回・スポットで集計の母数が異なる構造

常駐は「拘束時間×人数」を月極の枠で固定請求するため、欠員補充や時間延長があった月だけ調整が必要です。巡回は「実施した巡回回数」が母数で、増減がそのまま金額に反映されます。スポットは「稼働日数×日額単価」で案件ごとに精算します。同じ売上集計でも数える対象が違うため、一つの集計表に無理に統合すると列が増え、確認が煩雑になります。種別ごとに母数を分けて集計し、最後に合算する設計が実務に合います。

配置実績の転記が請求漏れ・二重計上を生む

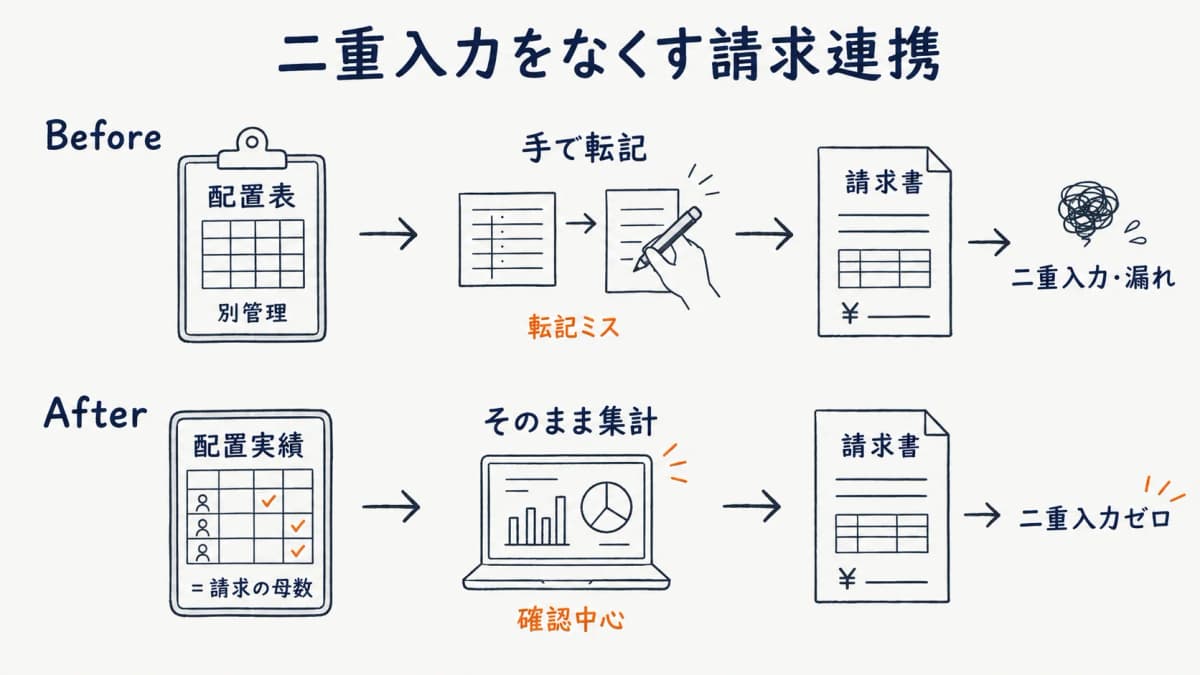

請求の母数は本来、誰がどの現場に何回・何日入ったかという配置実績です。ところが配置表(Excelやホワイトボード)と請求書が別管理だと、月末に配置実績を請求書へ手で写す工程が入り、ここで漏れや二重計上が起きます。特にスポットの追加発注や巡回回数の増減は記録が分散しがちで、転記時に拾い落とすと請求漏れに直結します。配置実績と請求を同じデータでつなぐことが、漏れを構造的に減らす第一歩です。

常駐・巡回・スポット別の請求ロジック早見表

3種別の課金ロジックを一覧で整理します。下表は業界で一般的に用いられる課金単位をモデル化したもので、実際の単価や端数処理は各社の契約に従います。重要なのは「種別ごとに数える対象(母数)が違う」という点を、集計の入口で分けておくことです。

| 契約種別 | 課金単位 | 集計母数 | 請求金額の出し方 |

|---|---|---|---|

| 常駐(月極) | 拘束時間×人数×月極単価 | 配置した人数と時間枠 | 月極定額+増減調整 |

| 巡回(回数制) | 巡回回数×単価 | 実施した巡回回数 | 回数×単価の変動請求 |

| スポット(都度) | 稼働日数×日額単価 | 案件ごとの稼働日数 | 日数×日額の案件別請求 |

常駐(月極定額):拘束時間×人数×単価の固定請求

常駐警備は、契約で定めた拘束時間と人数に対して月極の定額を請求するのが基本です。母数は「配置した人数と時間枠」で、通常月は定額のまま確定します。ただし欠員補充・時間延長・休日対応などがあった月は、その差分だけを調整します。つまり常駐は「基本は固定、例外だけ変動」という構造なので、配置実績で例外(増減)を正確に拾えれば、月末の確認は差分チェックだけで済みます。固定部分まで毎月計算し直す必要はありません。

巡回(回数制):巡回回数×単価の変動請求

巡回警備は、契約期間中に実施した巡回回数に単価を掛けて請求する変動型です。母数は「実施した巡回回数」そのもの。回数が増えれば請求も増えるため、巡回の実施記録が請求の根拠になります。紙の巡回記録を月末に集計すると数え漏れや二重計上が起きやすいため、巡回報告を電子で残し、回数が自動でカウントされる仕組みにすると集計が安定します。巡回報告の電子化については警備の巡回報告アプリで電子化する仕組みもあわせて参考になります。

スポット(都度):稼働日数×日額単価の案件別請求

スポット警備(イベント・短期の交通誘導など)は、案件ごとに稼働日数×日額単価で精算する都度請求です。母数は「案件ごとの稼働日数」で、案件単位に発生し終了します。追加発注や日程変更が起きやすく、口頭やメールで決まった条件が請求に反映されないと漏れの原因になります。案件(スポット案件)を台帳で管理し、稼働実績を案件に紐づけて集計すれば、案件別の請求金額がそのまま積み上がります。

月末集計を仕組みで効率化する4ステップ

ここからは、警備の請求集計を「契約種別→課金単位→集計母数→請求金額」の4ステップフローに分解して、仕組み化の手順を示します。手集計の負担は、この各ステップを人手の転記でつないでいることに由来します。データで連結すれば、月末の作業は確認中心に変わります。

ステップ1:契約台帳で契約種別と単価を確定させる

最初に、契約先・現場ごとに「種別(常駐/巡回/スポット)」と「単価」を契約台帳で確定させます。ここが曖昧だと、後工程の集計式が定まりません。契約台帳に種別と単価を持たせておけば、月末に単価を思い出したり探したりする手間がなくなります。契約情報を一元管理する考え方は警備の契約・現場台帳の一元管理で詳しく整理しています。台帳が請求集計の「単価マスタ」になる、という位置づけが要点です。

ステップ2:配置実績を母数として自動取り込みする

次に、配置割当と上下番・巡回の実績を「請求の母数」として取り込みます。誰がどの現場に何回・何日入ったかという配置実績は、本来そのまま請求の数える対象です。配置表と請求を別管理にせず、配置実績を母数として自動で引き込めば、月末の転記工程そのものが消えます。配置の前提となる配置管理の全体像は警備の配置管理とは(全体像)で確認できます。母数を人が打ち直さないことが、漏れと二重計上を防ぐ最大のポイントです。

ステップ3:種別ごとに自動集計し金額を確定する

母数が揃ったら、種別ごとの課金単位を当てはめて金額を確定します。常駐は月極+差分、巡回は回数×単価、スポットは稼働日数×日額単価——早見表のロジックをそのまま適用します。種別ごとに分けて集計し、最後に契約先単位で合算する流れにすると、混在しても破綻しません。手作業で一つの表に詰め込むより、種別ごとに集計してから束ねるほうが、確認の目が通りやすく検算もしやすくなります。

ステップ4:インボイス要件を満たした請求書を発行する

最後に、適格請求書(インボイス)の必須記載項目を反映した請求書を発行します。登録番号・適用税率・税率ごとに区分した消費税額などの必須項目を満たした請求書を生成できる仕組みにしておくと、月次の発行が安定します。ただし税区分の適用や端数処理の最終確認は利用者側の責任で行ってください。インボイス対応の実務は警備会社のインボイス対応と請求書の整え方で詳しく扱っています。発行後は会計ソフト向けCSV(freee/マネーフォワード/弥生)で連携すれば、転記をさらに減らせます。

一気通貫の請求集計で何が変わるか(警備HUBの例)

警備HUBは、契約台帳・配置実績・巡回報告・請求集計を一つのデータでつなぐCRM一体型の業務システムです。常駐・巡回・スポットの3種別を一つの集計ハブに統合し、配置実績がそのまま請求の母数になる設計のため、月末の転記を減らせます。請求管理システムの選び方全体は「警備の請求管理システム比較」も参考にしてください。

二重入力ゼロで配置→請求が繋がる効果

配置表と請求書を別々に管理していると、同じ稼働実績を二度入力することになり、そこにズレと漏れが生まれます。警備HUBでは配置確定の実績がそのまま請求の母数として引き継がれるため、配置→請求の二重入力が発生しません。常駐の差分、巡回の回数、スポットの稼働日数も同じデータ基盤の上で集計されるので、月末は「確定された金額を確認する」工程が中心になります。数える対象を一度しか入力しない構造が、請求漏れを根本から減らします。

管理アカウントのみ課金・公開価格で小規模でも導入しやすい

警備HUBは月額2,980円/名〜(税込・6名以上)、1〜5名は4,980円/名(税込)、初期費用30,000円の公開価格です。課金対象は管制・事務・経営層の管理アカウントのみで、現場隊員の報告・閲覧専用アカウントは無料(課金対象外)。請求集計を担うのは管理側なので、必要なアカウントだけのコストで始められます。14日間の無料トライアル(クレジットカード不要・いつでも解約可)で月末集計の流れを試せます。料金の詳細は料金を確認してください。

よくある質問

Q. 常駐・巡回・スポットの請求をひとつのシステムでまとめられますか?

はい、まとめられます。警備HUBは常駐(月極)・巡回(回数)・スポット(日数×単価)の3種別を一つの集計ハブに統合し、それぞれ異なる課金単位で集計したうえで契約先単位に合算します。種別ごとに集計の母数を分けて持つため、混在していても破綻せず、月末に種別ごとへ計算式を当てはめ直す手作業を減らせます。

Q. 配置実績をそのまま請求の集計に使えますか?

はい、使えます。誰がどの現場に何回・何日入ったかという配置実績は、本来そのまま請求の母数です。警備HUBは配置確定の実績を請求の母数として取り込むため、配置表から請求書へ手で転記する工程が不要になり、転記時の請求漏れや二重計上を構造的に減らせます。

Q. 巡回警備の回数請求はどう集計するのが正しいですか?

巡回警備は「実施した巡回回数×単価」で請求するのが基本です。母数は実施した巡回回数そのものなので、回数を正確に数えることが請求の根拠になります。紙の巡回記録を月末に手集計すると数え漏れや二重計上が起きやすいため、巡回報告を電子で残し、実施回数が記録から自動でカウントされる仕組みにすると集計が安定します。

Q. Excelでの月末集計とシステムでは作業はどれくらい変わりますか?

最大の違いは「転記工程の有無」です。Excelとホワイトボードで配置表と請求書を別管理すると、月末に配置実績を請求書へ写す転記が種別ごとに発生します。一気通貫のシステムでは配置実績がそのまま請求の母数になるため、この転記がなくなり、月末作業は手入力中心から「確定金額の確認」中心へ変わります。具体的な削減時間は各社の運用や案件構成によって異なります。

まとめ

警備の請求集計が月末に集中するのは、常駐(月極)・巡回(回数)・スポット(日数×単価)という課金単位の違う3種別を、人手で一つの請求書に混在処理しているからです。解決の鍵は「契約種別→課金単位→集計母数→請求金額」の4ステップをデータでつなぎ、配置実績をそのまま請求の母数にする一気通貫の設計にあります。契約台帳で種別と単価を確定し、配置実績を母数として取り込み、種別ごとに集計してインボイス要件を満たした請求書を発行する——この流れを仕組み化すれば、二重入力をなくし、請求漏れと月末の負担を構造的に減らせます。警備HUBは管理アカウントのみ課金・公開価格で小規模でも始めやすく、14日間の無料トライアルで請求集計の流れを試せます。

監修:依田 尚人(警備HUB 開発責任者)。警備実務の専門家への取材・助言を経て警備HUBを開発し、その業務知見をもとに本記事を確認しています。

14日間の無料トライアルをお試しください

契約先・現場管理、配置・シフト管理、上下番・巡回報告から請求までこれ1つで。

クレジットカード登録不要、月額2,980円(税込・6名以上)〜。